近1年收益率超220%!老将“火箭开元棋牌- 开元棋牌官方网站- APP下载潘”尽显科技锐度

2026-05-14开元棋牌,开元棋牌官方网站,开元棋牌APP下载产业高景气扩展、龙头上市公司业绩集体超预期、全球资本市场风险偏好回暖……多重利好下,半导体板块正迎来“甜蜜的收获期”。

在科技股投资的甜蜜时刻,锐度再次成为关键词。这种锐度,显然不能简单理解为无视风险的激情押注,而是源于基金经理对主线行情的深刻理解,对产业基本面的准确把握,以及在高拥挤赛道里坚守真实Alpha的清醒定力。

可以预见,随着AI投资已进入下半场,只有真正拥有Alpha投资能力的科技股基金经理,才能带领基金资产穿越波动、捕获长期收益。

科技老将潘明正是基于这样的预期,掌舵国联安科技动力股票(001956)的。截至2026年5月11日,国联安科技动力股票近一年净值增长222.48%,大幅跑赢同期22.85%的业绩比较基准,超额收益高达199.63%。

近一年业绩 同期业绩比较基准 近一年超额收益 近一年收益银河同类排名 成立以来年化收益 同期业绩比较基准年化

(数据来源:万得资讯,业绩截至2026.5.11,以上业绩已经托管行复核。基金排名来自银河证券,所属分类分别为标准股票型基金(A类)、偏股型基金(股票上下限60%-95%)(A类) ,排名截至2026.5.8)

这份亮眼业绩的背后,是被众多投资者称为“火箭潘”的基金经理潘明对全球科技产业趋势的笃定把握,以及一套以深度研究为核心、持续进化的成熟投资框架。它在极致行情中的选股与配置思路,为投资者把握当下科技主线、抵御波动提供了极具价值的参考。

老将潘明的业绩锐度,并非匀速长跑,而是冰点敢守、拐点敢冲、懂得止盈的典型科技成长风格,完美契合他“最好的进攻就是防守”的核心理念。

潘明是2014年至今、仍然活跃在公募一线的少数TMT老将。历经风雨洗礼,依然保持着对大开大合的科技股投资热情。或许正是因为经历过多轮市场周期转换,让潘明在面对市场情绪冰点、外部压力集中的底部区间时,能始终保持理性与定力,不盲目清仓、不被动减仓,反而坚持高仓位持有基本面扎实的科技资产。

2025年4月8日,市场大幅调整、外部扰动密集,一些短线资金恐慌离场,而潘明在及时检视持仓后,果断选择了逆势加仓,事后来看,这成为其全年业绩反转的关键决策。

在25年的基金四季报里,潘明写到:目前市场对所谓的AI泡沫有很多恐惧,但是当别人恐惧时,理性的科技投资者可以谨慎贪婪。21世纪的四分之一已经过去,下一个四分之一大概率将是社会和经济更热烈地拥抱AI的二十五年。

这份“在最悲观时刻保持乐观”的定力,源自他2008年金融危机亲历经验——深知恐慌不可持续,底部离场会彻底错失反弹,唯有反人性坚守才能抓住大级别反转行情。

潘明的底气,来自其对产业链长期以来的持续深耕,尤其是对AI算力、光模块、PCB等高景气赛道的精准聚焦。

以光模块为例,2017年潘明便开始系统性覆盖和跟踪。在持续的研究和产业交流中,潘明观察到,光模块产业周期先后与云计算、AI算力需求高度绑定。到2023年底,光模块行业一度处于需求走弱、产能收缩状态,但潘明始终坚信这只是光模块行业周期的自然峰谷,他对细分领域龙头公司始终保持着密切关注。2024年,在大模型普及与算力基建爆发的双重驱动下,光模块行业重回高增长,潘明的产业逻辑再次得到验证,此前的坚持耕耘也领先市场、收获回报。

国联安科技动力股票基金在2025年深蹲后强势起跳,下半年净值大涨86%,光模块与PCB产业链贡献丰厚收益,产品业绩大幅跑赢基准与同类平均。在科技主升行情中,他聚焦高弹性优质标的,把赛道景气度转化为实打实的净值爆发力,冲刺能力突出。(来源:国联安科技动力股票型证券投资基金2025年年度报告)

2026年,即便市场从普涨Beta转向高度分化的结构性Alpha行情,潘明依然能凭借深度研究与精准选股持续创造超额收益,国联安科技动力股票基金近一年超额收益近200%。以产业研究捕捉真实Alpha,拒绝题材炒作,让超额收益稳定且突出,在同类科技基金中稳居前列。

经历过多轮周期,让潘明更坚持自己的投资原则。他一直强调,会重点回避三类标的:一是管理层风格激进、业务规划与落地能力不匹配;二是业务逻辑无法通过产业链验证,业绩持续低于预期;三是完全依赖情绪与题材驱动,缺乏核心技术与壁垒。

老话说,“会买的是徒弟,会卖的才是师傅。”对具备真实产业支撑的龙头公司,潘明会坚持长期配置,这是其组合的坚实底仓,甚至会在市场出现系统性风险时大胆加仓;而对纯交易性标的,潘明则会采取获利了结、果断离场的策略,坚决遵守投资纪律。

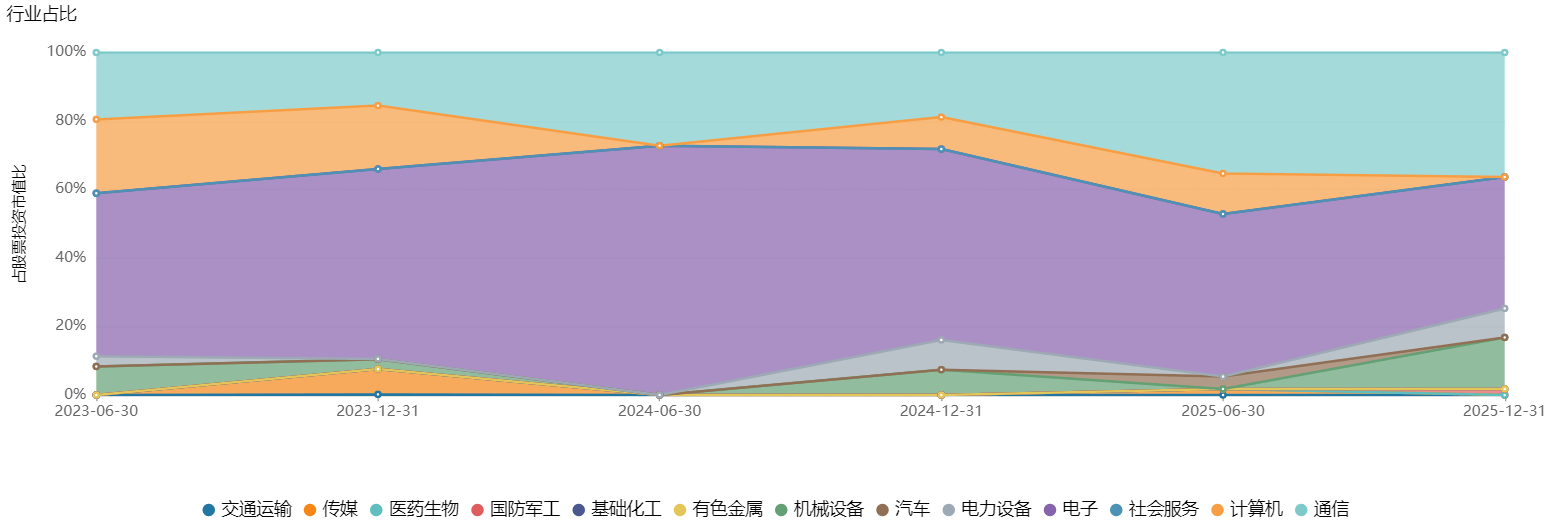

回顾国联安科技动力股票基金近几年的持仓演变,潘明的组合构建呈现出一条清晰、坚定的产业认知进化路径,每一步调整都与AI产业浪潮同频共振。

2024年三季度至四季度:基金经理围绕AI全产业链布局,方向覆盖云端AI、端侧AI、国产AI芯片、AI电源液冷、字节产业链、AI眼镜等多元方向,同时兼顾半导体设备,在AI硬件、算力、应用端广泛布局,捕捉AI产业初期多点爆发机会。

2025年一季度至二季度:投资思路随市场节奏切换,先减配英伟达链、国产AI芯片,转向机器人、ASIC芯片;后逆势增配AI海外链、PCB、光模块,方向从分散逐步向AI核心硬件收敛,聚焦业绩确定性更强的海外配套产业链。

2025年三季度至四季度:产业趋势明确后,投资方向大幅收敛,旗帜鲜明聚焦光模块、光模块上游、PCB、AI服务器、AI液冷/电源核心赛道,坚定看好AI硬件配套产业链,机器人、国产算力等方向配置显著收缩,持仓高度集中于AI基础设施硬科技。

2026年一季度:基金经理明确提出市场从“All in AI”转向“AI in All”,核心逻辑锚定Agentic人工智能爆发、Token任务消耗提升,加码服务AI的光模块、光芯片、全光交换、光电共封(CPO)上游产业链,减持液冷、PCB白马,完成从AI硬件到AI光通信核心上游的精准聚焦与重仓押注。

中长期亮眼的业绩表现与靠前的市场排名,为潘明的投研实力提供了扎实背书。历经多轮牛熊轮换与风格变迁,他已形成稳定且辨识度突出的投资体系,长期深耕TMT科技成长赛道,依托行业认知差获取超额收益,在严控组合集中度的同时平衡高成长与估值弹性,形成鲜明的科技周期投资特色。

行业配置上,他以中期产业趋势与深度独立研究为核心,重点挖掘具备戴维斯双击与估值向上弹性的优质机会,并通过动态风控持续创造稳定阿尔法。

在个股筛选上,他坚持德才兼备、品貌双全的选股原则,以成长潜力、核心壁垒、稳健基本面、估值弹性为核心标尺,结合管理层口碑综合判断,构建风险收益特征清晰的优质组合。

近两年,潘明的能力圈高度聚焦AI算力硬件与全球高端制造,重点覆盖光模块、PCB、半导体设备、存储等底座型硬科技赛道,投资标的以行业龙头为核心,基本不参与100亿市值以下的公司,重点配置200亿—500亿市值区间、具备明确成长路径的中型公司,所有决策均以产业逻辑、产业链验证与业绩兑现为基础,坚决规避缺乏基本面支撑的纯题材标的。

?光模块是他长期重仓并深度跟踪的核心方向,自2017年起持续深耕、与AI算力需求高度绑定。他采用大光、小光、新光分层配置思路,以核心龙头为稳定底仓,并根据产业进展动态优化:增持确定性更高的OCS方向,降低产业化进度不及预期的CPO仓位。在他看来,光模块属于轻资产、高技术迭代属性,投资聚焦核心主体即可,无需过度外延;而CPO更多是技术演进方向,产业落地与客户接受度仍存不确定性,配置上更偏交易性,以此在交易拥挤的赛道中精准把握高确定性机会。

·PCB属于重资产、高壁垒赛道,资本开支大、扩产周期长,布局需沿产业链延伸至设备、材料、耗材等配套环节。中国在PCB领域全球占比超40%,具备显著全球定价权,即便机构持仓集中度提升,核心龙头依旧具备配置价值。

·半导体设备作为AI算力底层底座,受益于国产替代与全球扩产共振,属于长周期高壁垒方向。他以底仓长期配置为主,优选全球竞争力强、客户验证充分的龙头,与国际头部存在差距的环节仅阶段性参与,不做长期重仓。

· 对于存储板块,他保持谨慎参与思路。存储价格快速上涨会形成明显成本传导,对非AI领域下游整体偏利空,并会加剧行业分化与尾部出清,因此以波段操作为主,不盲目追高。

· 对于AI应用端持海外乐观、国内谨慎的态度。海外以Anthropic为代表的AI应用商业化进展迅速,ToB模式成熟、付费与收入兑现持续超预期,具备较高投资价值。国内AI应用端暂不具备大规模配置基础,A股计算机公司多以ToG业务为主,商业模式、现金流与盈利稳定性较弱,行业整体利润中枢多年未明显提升,大量公司缺乏技术与商业壁垒,易陷入泛AI化题材炒作、业绩兑现度低。

立足当下科技股回暖窗口,如果您也认可AI产业链和硬科技国产替代双重产业浪潮下的长线投资机会,科技股老将潘明,是您值得考虑的优质选手。

这些“高精尖”领域蕴含着第三次科技革命的核心密码,更是我国在全球竞争中构建护城河与话语权的关键领域,长期来看我们充满了信心。

但客观来看,AI产业链依然处于上半场,相关细分行业需要较长的发展路径,反映在硬科技类基金产品净值上,短期不可避免会有较动。

1. 如果您坚定看好中国硬科技赛道,认可潘明的投资风格与理念,可在您风险承受范围内、做好仓位管理的前提下投资。考虑到AI产业链在内的中国硬科技上市公司3月已有不小的调整,叠加未来高景气的业绩预期,当前是不错的长期布局时点。

2. 定投或是更优选择。对于具有长期向好逻辑的赛道,单纯地追高、或在市场波动时恐慌离场,都是我们非常不愿意看到的。本着相伴投资者获得长期可观收益的初心,我们强烈建议您采用定投的方式,熨平短期波动,把握长期确定性收益。

3. 先观察对比、再择机买入。如果您是初识国联安科技动力股票的投资者,不妨先加个自选,深入了解该基金所投方向、呈现出来的风险收益特征,匹配合适的仓位管理策略,基于真正看好时再做出投资决策。

国联安科创混合(LOF)(501096)于2023.3.20由原国联安科技创新3年封闭运作灵活配置混合型证券投资基金转型而来;自转型以来基金经理为潘明(2023.3.20—至今)。该基金自转型以来至2025业绩回报分别为:-20.20%、19.30%、58.51%;同期业绩比较基准为:-12.79%、9.23%、28.17%。业绩比较基准:中国战略新兴产业成分指数收益率×50%+恒生指数收益率(使用估值汇率折算)×10%+中债综合指数收益率×40%。

数据来源:万得资讯,基金定期报告,截至2025.12.31,数据已经托管行复核。

产品风险等级:国联安科技动力股票、国联安优选行业混合、国联安气候变化混合、国联安匠心科技1个月滚动持有混合、国联安科创混合(LOF)风险等级为R3(中),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:基金有风险,投资需谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。基金管理人承诺以诚实守信勤勉尽责的原则管理和运用基金资产,但不保证其管理的基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩的保证。中国证监会对基金的注册并不代表中国证监会对该基金的风险和收益作出实质判断、推荐和保证。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。我国基金产品运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资“买者自负”原则,在做出任何投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。